Alessandro Pistagnesi – Consulente aziendale esperto di amministrazione, finanza, controllo di gestione e organizzazione aziendale

In breve

Si sta iniziando a capire anche in Italia, paese nel quale le piccole e medie imprese sono per la maggior parte sottocapitalizzate, che la possibilità di reperire capitale fuori dal sistema bancario esiste e che può risultare una scelta decisiva ed efficace per sviluppare il proprio business.

Ma per attrarre capitali e aprire una trattativa con il mercato la prima domanda da porsi è: Quanto vale la mia azienda?

Quando si è alla ricerca di investitori per finanziare lo sviluppo, la valutazione è il biglietto da visita con cui si presenta il valore economico dell’azienda, in termini quantitativo-economici ma anche qualitativi.

Dopo la crisi del 2008, le imprese di tutto il mondo hanno avuto un calo dei finanziamenti accompagnato da una maggiore difficoltà nel reperimento degli stessi a causa della paura delle banche di dover finanziare aziende che, molto probabilmente, non sarebbero riuscite a restituire il credito ottenuto.

In uno scenario mondiale caratterizzato da una sempre più elevata e spietata competizione, frutto della globalizzazione dei mercati, risulta quindi evidente l’importanza che il capitale di rischio assume come strumento di crescita e sviluppo imprenditoriale.

Il mercato finanziario italiano si trova ancora distante e di piccole dimensioni se confrontato con le realtà internazionali, nonostante sia in corso negli ultimi anni un processo di crescita.

Si sta iniziando a capire anche in Italia, paese nel quale le piccole e medie imprese (PMI) sono per la maggior parte sottocapitalizzate, che la possibilità di reperire capitale fuori dal sistema bancario esiste e che può risultare una scelta decisiva ed efficace per proseguire il proprio business.

Ma, per attrarre capitali e aprire una trattativa con il mercato, la prima domanda da porsi è “Quanto vale la mia azienda?”.

Per “valore della società”, si intende a quanto la società può essere ceduta. Quando si è alla ricerca di investitori per finanziare lo sviluppo, la valutazione è il biglietto da visita con cui si presenta il valore economico dell’azienda, in termini quantitativo-economici ma anche qualitativi.

Bisogna stare molto attenti al valore che si attribuisce alla propria azienda, non commettendo due errori dicotomici ma ugualmente importanti: sovrastimarla o sottostimarla.

Il valore, secondo i PIV “Principi Italiani di Valutazione” pubblicati dall’OIV (Organismo Italiano di Valutazione) ed applicabili su base volontaria dall’1.01.2016, “è un giudizio ragionato e motivato che si fonda su stime, non è mai il risultato di un mero calcolo matematico. Qualsiasi valutazione richiede una dose significativa di giudizio da parte dell’esperto. Tale giudizio deve essere formulato obbiettivamente e non deve sovra o sottostimare il risultato della valutazione. Obiettivo della valutazione è che il risultato sia ragionevolmente condivisibile da altri esperti indipendenti.”

Il valore dell’azienda non è quindi pari alla semplice somma algebrica degli elementi passivi e attivi del suo patrimonio. È il frutto di un processo di valutazione che tiene conto anche di altri elementi, quali la prospettiva di redditività e la capacità di generare flussi di cassa nel futuro. Viene valutata la loro entità, distribuzione temporale e la loro qualità. In altre parole, si stima in quanto, quando e in che misura l’azienda produrrà i rendimenti aziendali futuri. La qualità dei rendimenti è strettamente correlata alla nozione di rischio, cioè alla probabilità che i rendimenti futuri si manifestino in misura diversa da quella prevista.

Nella prassi i principali metodi di valutazione aziendale sono:

- Il metodo reddituale

Tale metodo è basato sul principio che il valore dell’azienda dipende solo dai redditi attesi che l’azienda sarà in grado di produrre. Indipendentemente dal patrimonio, maggiore è la redditività, maggiore è il valore attribuito all’entità aziendale. Sotto il punto di vista pratico le criticità maggiori nell’applicazione di tale metodo stanno nella scelta (soggettiva) della formula e del tasso da applicare per attualizzare i risultati economici attesi.

- Il metodo patrimoniale

Il metodo patrimoniale mira a stimare l’azienda in relazione al patrimonio netto (PN), identificato come valore che occorrerebbe per creare l’azienda da zero. Il patrimonio netto non viene calcolato con gli stessi criteri usati per il bilancio d’esercizio, ma con opportune rettifiche.

Si tratta di un metodo più oggettivo rispetto a quello reddituale, in quanto considera le attività effettivamente presenti in azienda e non degli ipotetici redditi futuri. Lo svantaggio di questo metodo però, è che non considera anche il potenziale reddito che l’azienda riuscirà a produrre.

- Il metodo finanziario

Nei metodi finanziari, il valore dell’impresa viene identificato sulla base dei flussi monetari attualizzati, prodotti dall’azienda per un numero determinato di anni futuri. Nella stima, ci si basa sia sui flussi recenti, sia sui flussi prospettici, cioè quelli desumibili dal Piano Industriale aziendale determinato per gli anni futuri. Risulta quindi necessario anche valutare l’affidabilità del piano prospettico usato nella valutazione. Per essere credibile e non contestabile, il budget deve essere ancorato agli andamenti presenti e al passato recente.

- I metodi misti

Considerati i vantaggi, ma anche i limiti dei vari criteri di valutazione d’azienda, i metodi misti cercano di tenere in considerazione sia il patrimonio sia la redditività. Nello specifico si cerca di apportare determinati perfezionamenti al valore dei cespiti patrimoniali in considerazione della capacità aziendale di generare reddito. L’alto livello di discrezionalità nella valutazione rappresenta il principale rischio nell’applicazione di tali metodi.

- I metodi di mercato

Il principale metodo di valutazione aziendale utilizzato dagli addetti ai lavori è il metodo dei MULTIPLI DI MERCATO.

Il metodo dei multipli di mercato presuppone che il valore di una società si possa determinare assumendo come riferimento le indicazioni fornite dal mercato per società con caratteristiche analoghe a quella oggetto di valutazione.

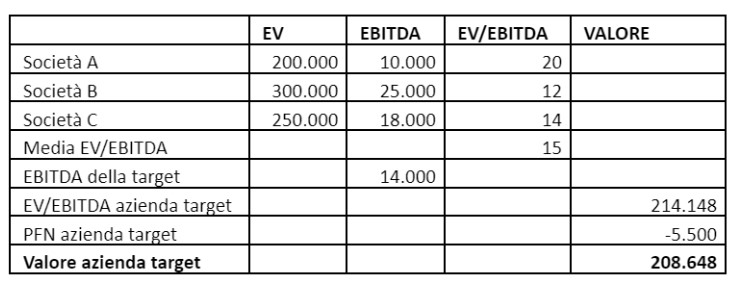

Matematicamente il multiplo è un rapporto il cui numeratore è generalmente rappresentato dal valore dell’azienda, mentre il denominatore è rappresentato da una variabile in grado di riassumere in sé la capacità dell’azienda di produrre ricchezza. Il multiplo più utilizzato è l’EV/EBITDA (Enterprise Value/Earnings Before Interest, Taxes, Depreciation and Amortization), ma si può utilizzare qualsiasi multiplo che abbia un significato economico e che possa essere applicato anche ai competitors. Questi multipli servono a collegare il rapporto tra il prezzo corrente e i dati di bilancio della società oggetto di analisi.

Definiti i termini del rapporto, cioè il numeratore ed il denominatore, si dovrà considerare la necessità di doverli rettificare, aggiungendo la posizione finanziaria netta (PFN) ai fini della valutazione. Infatti il denominatore del rapporto (EBITDA) è il frutto della gestione operativa dell’azienda, vale a dire del capitale operativo investito, che risulta finanziato in parte con il capitale proprio (equity) ed in parte con quello di terzi (debt). È evidente che le risorse di terzi devono essere rimborsate, e di questo, infatti, la valutazione tiene conto nel momento in cui include nella stima la posizione finanziaria netta (PFN) sottraendola.

In sintesi la formula è: EV / EBITDA – PFN

Di seguito un semplice esempio di calcolo del valore di un’azienda target:

Tale metodo richiede un numero limitato di input e di assunzioni, dal momento che alcune di esse sono implicitamente contenute nel multiplo stesso. Tuttavia è importante sottolineare come non esistano aziende “sosia”, cioè con caratteristiche perfettamente analoghe a quelle dell’azienda da valutare (ossia cash flow, crescita e rischio uguali); per tale ragione è necessario considerare tali differenze, per evitare di incorrere in risultati fuorvianti. La scelta delle aziende confrontabili è inoltre estremamente soggettiva e questo può portare a numerose manipolazioni.

Infine tale metodologia, basandosi sul market price, può portare a risultati che sono spesso influenzati dal cosiddetto “market mood”, cioè da eventuali fasi di eccessiva euforia o di depressione dei valori di mercato.

Tutti i metodi presentano vantaggi e svantaggi, ma si deve sempre tener presente che la valutazione aziendale, pur utilizzando modelli spesso anche complessi, non è una scienza. Si può soltanto cercare di arrivare ad una valutazione la più precisa possibile sulla base di assunzioni ragionevoli.

image @unsplash-riccardo-annandale