Alberto Bubbio Docente di Pianificazione e controllo all’Università Cattaneo-Liuc, autore di libri su Controllo di Gestione e Pianificazione Strategica, curatore della traduzione dei testi di Norton e Kaplan

3.Una BSC per gli Asset Strategici. Gli Asset grazieai quali un’impresa può fare la differenza.

La rilevanza di questi asset è una vecchia idea, sulla quale si è iniziato a lavorare attraverso una serie di ricerche condotte su società di ingegneria e imprese professionali. In queste realtà gli asset non sono rappresentati dagli impianti ma dai “cervelli”. Questa idea è stata poi stimolata dalle riflessioni della scuola di economia aziendale alla quale sento di appartenere. Così oggi è diventata una certezza. Le determinanti ultime delle performance aziendali sono tutte le componenti del

patrimonio aziendale: non solo quelle monetariamente misurabili e, in quanto tali, da sempre evidenziate nei documenti economico-finanziari, ma anche quelle che non trovano evidenza in quei documenti, ma che risultano spesso altrettanto rilevanti.

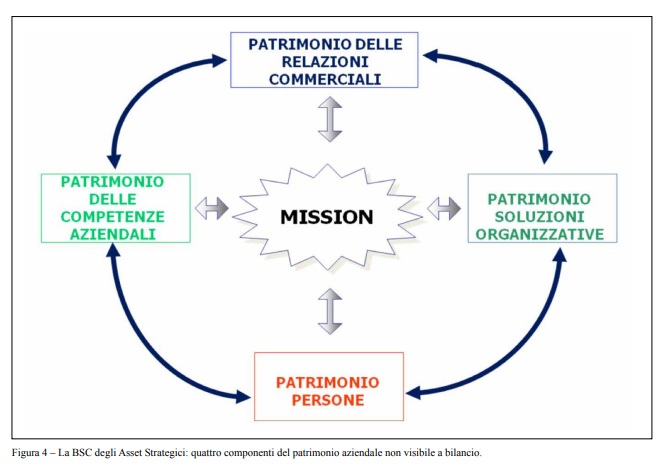

Una redditività particolarmente elevata o un cash flow importante, duraturi nel tempo, sono sicura espressione di investimenti consistenti ed efficaci in questi asset ad oggi non misurati e in quanto tali non visibili o invisibili. Investimenti spesso effettuati privilegiando un orientamento al lungo termine piuttosto che al breve termine. In particolare, come si può notare in Figura 4, ci si riferisce, in modo selettivo, a quattro componenti di questo patrimonio aziendale ad oggi non misurate dal modello contabile: il patrimonio delle relazioni commerciali, quello delle conoscenze, quello delle soluzioni organizzative e il patrimonio delle persone che collaborano con l’impresa.

Questi quattro patrimoni si ritengono strategici e fanno parte del più ampio patrimonio aziendale. Ad essi purtroppo si cerca di attribuire un valore economico solo in occasione di valutazioni d’azienda effettuate per le finalità più diverse (acquisizioni/cessioni, fusioni, quotazione in borsa). Che questi patrimoni abbiano un valore è cosa certa, soprattutto per chi abbia vissuto in prima persona o indirettamente operazioni di c.d. finanza straordinaria. Forse la straordinarietà sta proprio nel fatto di effettuare in modo estemporaneo valutazioni che dovrebbero essere oggi ricorrenti! A parte le battute, la strategicità di questi asset ha talvolta portato ad operazioni di acquisizioni di aziende o rami di azienda solo per la loro esistenza. È ricca la storia degli ultimi quindici anni di aziende acquisite solo per la loro rete distributiva o per i punti vendita posseduti o per impossessarsi di Knowledge ritenuto strategico e di difficile sviluppo interno o ancora per la notorietà del Brand o, infine, per l’esistenza di un patrimonio umano particolarmente qualificato in alcune attività. Tutti esempi di quelle che sono state poi definite strategie di sviluppo per linee esterne e spesso connesse alla

strategia di acquisire un patrimonio di cui non si aveva la disponibilità.

Anche gli indicatori da inserire in questa BSC sono espressione di variabili di valenza strategica individuate dopo aver definito e/o rivisitato missione e strategie aziendali. Inoltre un altro aspetto tecnico condiviso con l’originaria BSC è quello di osservare l’andamento di questi indicatori nel tempo e, ove possibile ed opportuno, rispetto all’andamento dei medesimi indicatori dei competitor. Non si può realizzare un controllo strategico se si dimentica la “serie storica” e non si effettua una valutazione in termini relativi e non assoluti. Non è possibile indurre un orientamento al lungo termine e alla competitività dell’impresa fornendo nei report solo un dato annuale e riferito unicamente all’impresa.

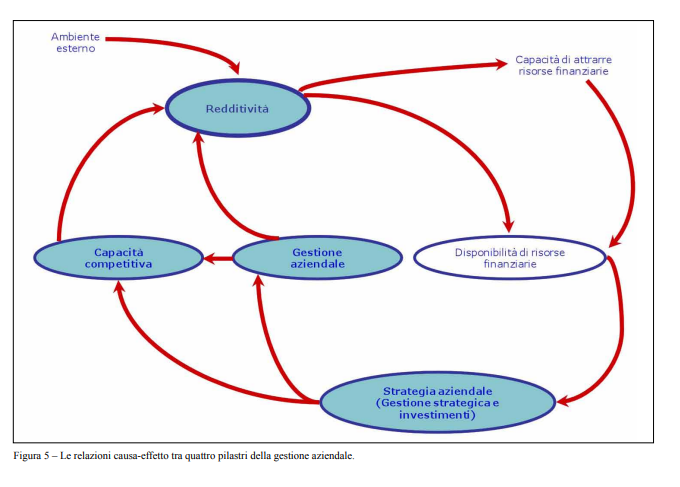

Al centro di questa BSC degli Asset Strategici rimangono quindi, come nel modello originario, la missione e la strategia aziendale. Il processo di elaborazione muove da questi aspetti e il motivo è semplice: gli investimenti in questi asset, per avere impatti soddisfacenti sui risultati economico-finanziari, devono essere sempre allineati agli indirizzi strategici prescelti e questi devono essere coerenti con la missione che l’impresa si è data e con la sua strategia. Solo in questo modo si aumenta la capacità competitiva dell’impresa e si continua a percorrere in positivo il circuito presentato in figura 5.

La missione infatti è una dichiarazione attraverso la quale si cerca di dire tutto, ma nel contempo solo l’essenziale

per sintetizzare:

• le finalità dell’impresa;

• le principali attività che si vogliono svolgere;

• la posizione competitiva che si intende raggiungere e/o mantenere;

• i valori chiave dell’impresa;

• i principi guida cui debbono attenersi tutte le persone che operano in impresa.

Pertanto le grandi scelte strategiche vanno composte in modo da risultare coerenti e dare attuazione alla missione aziendale. Così se la missione ad esempio suonasse: “Essere leader europeo nel business del… cercando di soddisfare, nella massima trasparenza, le aspettative di clienti e azionisti”. Le strategie non possono prevedere nessuna azione di diversificazione, ma devono invece prevedere investimenti che consentano di contemperare tre esigenze: la leadership europea con uno sviluppo più o meno sostenuto in relazione alla posizione nella quale ci si trova, la soddisfazione delle aspettative del cliente e quelle degli azionisti attenti alla remunerazione attuale e prospettica del rischio legato al loro investimento in impresa.

Quanto investire negli Asset Strategici?

La quantificazione e la valutazione di questi investimenti non è certo fattibile con i convenzionali criteri di valutazione economica. È difficile stabilire l’impatto sul conto economico e sul cash flow di un investimento per migliorare le relazioni commerciali o di un investimento nel personale, nelle conoscenze o nelle soluzioni organizzative. Ma questi investimenti vanno fatti e spesso sono prioritari. L’importante è che siano coerenti con missione e strategia. Se l’impresa di cui si è riportata un’ipotetica missione fosse un’impresa di servizi gli investimenti in personale, conoscenze e relazioni con il cliente sarebbero

fondamentali. E in realtà aziendali complesse, come quelle di imprese a respiro europeo, sarebbe impossibile gestire tutto questo senza investire anche in adeguati supporti informatici. Per fortuna questi asset, anche se di difficile misurazione in termini monetari, sono comunque misurabili. Anzi vanno misurati se non si vuole trascurare la saggia, ma devastante frase di Nanni, Dixon e Vollman “you get what you measure”1. La frase è devastante per i suoi effetti poiché impone al controllo di gestione di fornire informazioni di sintesi, organizzate lungo le quattro dimensioni ricordate, che non sempre sono reperibili in modo automatizzato dai sistemi informatici. Ma pur convinti che questo sia un problema reale, anche se spesso è una scusa per non cambiare, si sottolinea come da questi Asset Strategici dipende la capacità dell’impresa di crescere nel tempo e di creare valore economico in modo duraturo. Per far emergere nelle loro determinanti questi patrimoni, asset imprescindibili per una crescita duratura di un’impresa, bisogna allontanarsi dalle classiche misure eco-fin ed avvalersi di nuove misure. Queste misure diventano Key Perfomance Indicator (KPI) così importanti da indurre a parlare di Strategic Performance Indicator (SPI). Tuttavia prima di presentare alcune possibili misure è opportuno chiarire cosa si vuole misurare.

4.I quattro Asset Strategici: il patrimonio delle relazioni commerciali

La prima categoria di Asset Strategici considerata è quella sinteticamente denominata patrimonio delle relazioni commerciali. Fanno parte di questo patrimonio, prima di tutto, le relazioni che l’impresa ha saputo creare e consolidare nel tempo con i clienti e con i fornitori. Non è detto che queste relazioni si siano già concretizzate in operazioni di scambio; è rilevante che esistano. In caso diverso clienti e fornitori non fanno parte del patrimonio aziendale ma sono solo dei potenziali partner futuri.

Per cogliere la rilevanza di questo patrimonio si pensi a quanti tra i fornitori di un’impresa sono pronti a dare priorità assoluta alle sue richieste, quanti meritano un’assoluta fiducia sul piano della qualità costante della fornitura, sono disponibili e in grado di rappresentare un elemento di flessibilità finanziaria, possono essere coinvolti in un processo di innovazione che li veda come co-partner anche nella fase di progettazione. Sono questi i tipici fornitori che vogliono fare affari con il cliente e non a spese del cliente. Dei fornitori è necessario avere più informazioni possibili per poterli classificare almeno in tre classi: classe A, quelli da non perdere; classe B, quelli con i quali si deve, se possibile, migliorare il rapporto; classe C, quelli che è opportuno cercare di cambiare avendo dimostrato di non voler impostare la desiderata relazione commerciale. In proposito diventa significativo avere degli indicatori che dicano qual è la percentuale dei fornitori appartenenti alla singola classe sul totale dei fornitori contattati, nonché qual è la percentuale sugli acquisti totali realizzati con i fornitori di ciascuna classe.

È inoltre importante sapere qual è la percentuale dei fornitori attivi sul totale dei fornitori contattati o con i quali in passato si sono avute buone relazioni commerciali. Ma nel patrimonio delle relazioni commerciali spicca per rilevanza il patrimonio dei clienti. Anche in questo caso è necessario possedere più informazioni possibili, per capirne le potenzialità di sviluppo, la loro affidabilità economico-finanziaria, la loro redditività attuale e prospettica.

Gli strumenti da utilizzare possono essere i più diversi: da una semplice graduatoria ABC formulata in base al fatturato realizzato, ad un ABC per margini di contribuzione o disponendo di un sistema di Activity Based Costing, arrivando ad elaborare un conto economico di cliente; questi dati economici possono essere incrociati in una logica matriciale con il potenziale strategico del cliente, in modo da poter classificare i clienti in tipologia a basso, medio ed alto potenziale strategico. Così può diventare rilevante non solo sapere quanti clienti sono quelli attivi sul totale dei contattati, ma quanti sono i fedelissimi, quelli che negli ultimi tre-quattro anni con sistematicità acquistano dall’impresa realizzando performance economico-finanziarie da classe A, e che percentuale di questi fedelissimi ha anche un elevato potenziale strategico. A questo punto diventa anche interessante confrontare questo dato con il numero totale dei clienti ad alto potenziale strategico sul totale dei clienti contattati o almeno sul totale dei clienti attivi.

Rientra sempre in questo patrimonio l’immagine che, al di là dei rapporti con clienti e fornitori, l’impresa ha saputo creare. Spesso questo si traduce in un Brand aziendale affermato e conosciuto da molti e non solo dagli specialisti di settore.

Ma anche l’esistenza di un Brand forte di prodotto più che di un Brand aziendale affermato è un altro elemento che va

inserito in questo patrimonio.

Il grado di notorietà di un Brand può essere rilevato attraverso indagini a campione su una popolazione significativamente ampia e costituta da clienti potenziali, da altri attori del settore e anche da soggetti diversi. Quanto più numerose sono le categorie che si vogliono coinvolgere, tanto più ampio dovrà essere il campione al fine di fornire dei risultati significativi.

Ma vi sono altri due elementi che rientrano in questo patrimonio. Sono la rete di raccolta e la rete distributiva. La rete di raccolta, sia come numero che come distribuzione territoriale, è fondamentale per le imprese che raccolgono e distribuiscono risorse. Ne sono un esempio le banche e le imprese di lavoro interinale. In riferimento alla rete distributiva acquisiscono rilevanza il numero e la distribuzione dei punti vendita, se previsti, o la rete di venditori (agenti o venditori diretti). Si pensi nel primo caso ad un’impresa di distribuzione commerciale o ad imprese industriali che hanno deciso di integrarsi a valle con l’apertura di punti vendita diretta (il caso del settore moda abbigliamento è emblematico). Nel caso delle banche il numero di sportelli aperti sul territorio è invece rilevante sia come rete di raccolta che come rete di vendita.

Per consentire di cogliere a pieno la valenza di rilevare informazioni su questi patrimoni e di metterle a disposizione del management si pensi, ad esempio, che nella grande distribuzione l’apertura di un nuovo punto vendita comporta normalmente un investimento monetario rilevante e risultati economici per i primi due o tre anni negativi. Questo fenomeno, se osservato solo attraverso la lettura dei risultati economico-finanziari, ove non sia compensato da andamenti molto brillanti nelle realtà preesistenti, si traduce in una caduta della redditività e incash flow più contenuti 2. Ma in termini strategici va interpretato in modo completamente diverso se l’apertura è avvenuta in un territorio non ancora coperto, con interessanti prospettive di sviluppo e con una formula dal punto di vista del format prescelto che o consolida o migliora l’immagine aziendale.

5.I quattro asset strategici: il patrimonio delle conoscenze (Knowledge Asset) e delle competenze aziendali

I Knowledges Asset, o patrimonio delle conoscenze, si creano quando l’impresa capitalizza, portandolo asistema ciò che i singoli sanno.

Lo sviluppo delle conoscenze aziendali dipende dai singoli e dagli stimoli che ricevono dentro e fuori l’impresa. Ma queste conoscenze diventano dell’impresa solo quando sono disponibili a tutti. Si può cogliere da queste brevi riflessioni quanto spesso le imprese in quanto tali abbiano poche conoscenze, che invece sono magari possedute dai singoli individui. In tema di Knowledge Management le imprese devono imparare a fare almeno tre cose 3:

• capire come definire e acquisire le conoscenze,

• apprendere ad apprendere,

• trasformare le conoscenze in vantaggio competitivo.

In quest’ambito un grosso contributo è venuto dai sostenitori della Total Quality, i quali costringendo a redigere i manuali della qualità hanno di fatto indotto a mettere almeno alcune conoscenze a disposizione di tutti, facendole diventare conoscenze aziendali. Tuttavia, per passare dalla conoscenza alla competenza, la strada è ancora lunga, poiché la competenza è conoscenza in azione, è il saper fare in base al “sapere posseduto”. Il “sapere” quindi è condizione necessaria ancorché non sufficiente per sviluppare delle competenze.

Per acquisire e accumulare conoscenze ci sono vari

In quest’ambito un grosso contributo è venuto dai sostenitori della Total Quality, i quali costringendo a redigere i manuali della qualità hanno di fatto indotto a mettere almeno alcune conoscenze a disposizione di tutti, facendole diventare conoscenze aziendali. Tuttavia, per passare dalla conoscenza alla competenza, la strada è ancora lunga, poiché la competenza è conoscenza in azione, è il saper fare in base al “sapere posseduto”. Il “sapere” quindi è condizione necessaria ancorché non sufficiente per sviluppare delle competenze.

Per acquisire e accumulare conoscenze ci sono vari percorsi alternativi dall’attività di studio, partecipando a momenti di formazione, riflettendo sulle proprie esperienze e ricorrendo magari a modelli di analisi delle relazioni causa/effetto fra fenomeni 4.

Un po’ più problematico può essere il fatto di capire quali conoscenze sono necessarie al business, ma in questo caso per risolvere il problema è di grande aiuto una seria riflessione sul modello di business che si desidera realizzare. Ciò che spesso è il vero problema è come trasformare le conoscenze possedute dai singoli in conoscenze aziendali. Come riuscire a far sì che sia l’impresa ad apprendere. E qui le soluzioni sono prevalentemente organizzative: bisogna cercare di creare una Learning Organization.

Uno studioso va ricordato fra i molti ed è David Garvin, che guarda caso in precedenti lavori aveva approfondito i temi della qualità. Garvin indica tre problematiche, quelle da lui indicate come le tre M, che vanno superate per impostare una Learning Organization. Il primo problema è quello del meaning (significato). Un’impresa deve aver chiaro che si attivano meccanismi di learning solo quando ci si dota di skills utili per acquisire e trasferire conoscenza e per modificare il proprio comportamento

a seguito delle nuove conoscenze acquisite. Il secondo problema è quello del Management. Predisporre soluzioni organizzative che facilitino il learning by doing. Il terzo ed ultimo problema è quello del Measurement, per mettere sotto osservazione il grado e il livello di apprendimento che caratterizza l’impresa. Comunque più si creano delle occasioni di lavoro in team, più si lavora seguendo le logiche del problem solving sistematico (plan, do, check, act), più si facilita e si incentiva lo scambio di esperienze pregresse, più si realizza un controllo strategico, come verifica delle cause del posizionamento dell’impresa nel tempo e nello spazio competitivo (confronto con concorrenti e the best in class), più si utilizza il controllo come stimolo per attivare approfondite analisi delle cause degli scostamenti, più si sviluppa conoscenza.

Questa conoscenza va poi portata a sistema, attraverso soluzioni più o meno automatizzate di “archiviazione”. Così le imprese che hanno imparato ad apprendere ed hanno portato a sistema non solo le conoscenze tecniche, ma anche quelle manageriali hanno posto le premesse per acquisire potenziali vantaggi competitivi. In proposito vengono in mente alcuni esempi di uomini di azienda, come Jack Welch della General Electric, che hanno fatto scrivere casi sulla propria azienda e hanno sistematizzato la loro esperienza in articoli o in interviste. Questo è un modo per portare a sistema le proprie conoscenze.

Ma c’è chi ha investito in Knowledge Systems: i casi più citati dalla letteratura, oltre General Electric sono quelli di Hewlett-Packard, Dow Chemical, Canon, Monsanto e ne citerei qualcuno anche italiano, forse meno conosciuto, ma altrettanto interessanti Modafil e Bottega Verde nella vendita per corrispondenza, Ficep S.p.a., impresa produttrice di macchine utensili.

Le conoscenze di queste imprese sono basate sulle esperienze maturate nel tempo o sulle conoscenze acquisite da competitor non diretti, diventate oggetto di riflessione prima e di “archiviazione” poi. L’apprendimento esperienziale è di certo fondamentale, ma deve diventare oggetto di “archiviazione”. Ne sono un esempio splendido i Knowledge system della McKinsey, citati da Tom Peters. I singoli consulenti, in qualsiasi parte del mondo operino, sono chiamati a redigere una breve relazione nella quale descrivono l’esperienza vissuta, sia negli aspetti metodologici che in quelli contenutistici. Si chiede ad un project leader di redigere due pagine su cosa abbia imparato da un progetto (qualsiasi cosa) che possa servire agli altri.

Posto che il Firm Practice Information System (FPIS) è diventato elettronico dal 1987, la facilità di accesso da

allora è diventata elevata. Il consulente che si trova ad operare su un nuovo cliente ha un’elevata probabilità di ritrovare a sistema soluzioni metodologiche e informazioni utili per gestire al meglio tale cliente. Resta il fatto che le conoscenze acquisite da qualcuno in azienda vanno portate a sistema per renderle condivisibili.

Sulle conoscenze portate a sistema, comunque, quello che conta è poi la facilità di accesso alle conoscenze stesse. Ma questo è un classico problema di “archiviazione”, che se ben congegnata e basata su database con più chiavi di accesso, rende la reperibilità massima.

Nell’era della conoscenza, si deve imparare a gestire questa risorsa come si gestiscono altre risorse, con l’avvertenza che, come risorsa strategica, richiede investimenti per trasformarla in patrimonio aziendale.

Come misurare questo patrimonio ?

Alcuni indicatori che possono essere utilizzati per questi Asset Strategici sono il numero di conoscenze portate a sistema o, in termini incrementali, il tasso si crescita delle conoscenze dato dal numero delle nuove conoscenze acquisite sul numero delle conoscenze esistenti a sistema. In McKinsey ogni tre mesi i singoli project leader ricevono un tabulato contenente tutti i contributi forniti al FPIS (numero e contenuti qualitativi).

Sulla facilità di accesso alle conoscenze portate a sistema si può utilizzare il tempo necessario per poter disporre di queste conoscenze per persone che non siano le detentrici di tali conoscenze. Faccio un esempio banale ma che spero sia in proposito illuminante. La fonte di molte mie conoscenze è l’Harvard Business School e in particolare la rivista edita da questa business school.

In questo articolo cito questa fonte e alcuni articoli apparsi sulla rivista. Una volta o si era abbonati o i tempi necessari per poter disporre di questa fonte originaria erano elevati (richiesta a Boston dell’articolo, ricerca in una biblioteca universitaria o altro); oggi è possibile indicare direttamente il web site dal quale scaricare

subito l’articolo. Una volta lo slogan della rivista era “The power of ideas”, oggi una cosa è diventata fondamentale per un’impresa: sapere come creare o come venire in possesso di “idee” da sviluppare e riuscire ad applicarle prima dei concorrenti. ■

image @iStock-92211072-ktsimage

- 1 Nanni,Vollman,Dixon (1990)

- 2 In proposito è appena il caso di accennare che anche per una interpretazione dei risultati economico-finanziari sarebbe molto giusto, così come quando si acquisiscono delle imprese, elaborare almeno due prospetti uno a perimetro costante (cioè senza le aperture o le acquisizioni) e uno comprensivo dei nuovi investimenti e dei risultati da questi prodotti.

- 3 Per approfondimenti si veda J.Hope-T.Hope (1997) cap.3.

- 4 In proposito si ricorda oltre al lavoro di Peter Senge (1990) anche due articoli uno di V.Coda (1983) e l’altro di V.Coda –E.Mollona (2002)

[Continua sul prossimo numero]