Massimo Franchi Consulente di management e docente presso A.A.C. Business School, Direttore Capitale Intellettuale

Il tema dell’Intelligence Economica è divenuto particolarmente importante dopo la caduta del muro di Berlino. Gli Stati-nazione, prima di tutti gli Usa, hanno riconvertito i loro apparati di Intelligence spostando l’attenzione sulle nuove minacce asimmetriche, derivanti principalmente dall’organizzazione del mondo scaturita dalla forza d’urto della terza ondata della globalizzazione.

Per dovere di cronaca, tutte e tre le ondate di globalizzazione hanno avuto come pionieri paesi diversi dall’Italia: Inghilterra, Usa e Germania. Ogni “spinta”, a partire dalla fine del 1700 ad oggi, ha toccato settori diversi, dal tessile all’informatica solo per fare qualche esempio, ed apportato importanti cambiamenti nelle imprese, nella società e nella vita del singolo individuo.

Il commercio ha conferito alla proprietà la circolazione e la tecnologia odierna, applicata alla finanza, l’ha resa praticamente inafferrabile. Viviamo in un mondo sempre più complesso, nel quale la guerra tradizionale è stata sostituita dal commercio, dalle infowar e dalle cyberwar, molto meno costosi in termini di vite umane e molto più profittevoli. Il denaro, soprattutto quello elettronico, si nasconde e si dilegua (non era così presso gli antichi) e qualsiasi Stato rimane paralizzato di fronte a questo processo che pare non avere limiti e confini.

Adam Smith, classico dell’economia, esaminò il ruolo del commercio affermando ne La Ricchezza delle Nazioni, pur con una visione incompleta degli effetti della Rivoluzione Industriale, che le città dedite ai commerci ed alla produzione contribuiscono al progresso secondo diverse modalità tra cui l’introduzione dell’ordine, della sicurezza e del buon governo. Prima ancora, il mercantilismo (1500/1600) misurava la forza di uno Stato dal saldo della bilancia commerciale: le esportazioni dovevano prevalere sulle importazioni. I protagonisti erano i mercanti, nella triplice veste di uomini d’affari, marinai e soldati.

Lo sviluppo commerciale, nelle diverse fasi di globalizzazione, ha illustrato una profonda verità: la base effettiva della moralità sociale coincide col proprio interesse. La disonestà di solo una delle organizzazioni facenti parte del sistema, dalle banche alle assicurazioni, mina la prosperità di tutte: esempio recente nell’Unione Europea è il caso della Grecia.

Viviamo in un mondo in cui le nazioni comprano e vendono simultaneamente: chi distrugge un concorrente elimina anche un cliente o un potenziale cliente (prospect). Un mondo che dipende da tre forze principali: il capitalismo, con la tensione costante a conquistare sempre nuovi mercati, le innovazioni tecnologiche, per ottenere un vantaggio competitivo duraturo, e la volontà politica dei grandi paesi leader.

Questo sistema produce vincenti e perdenti, anche analizzandolo solo in termini di scambi commerciali, con forte impatto sui redditi e sulla vita delle persone. Oggi, l’offshoring (cioè la dimensione internazionale dell’outsourcing) ingigantisce ancor di più vantaggi e svantaggi aumentando l’incertezza riguardo ai cambiamenti indotti dalla globalizzazione dei commerci; incertezza che ha ricadute pesanti sulla fascia della popolazione in maggiore difficoltà rendendo più difficile la risposta dei governi. Le multinazionali stanno lontano dai paesi poveri, che non offrono ampi mercati di sbocco, disponibilità di fattori a basso costo e buona qualità. I paesi più poveri hanno attratto finora solo il 6% degli Ide1 , investimenti diretti esteri, ma il tema delle terre rare e la scarsità delle materie prime potrebbe modificare, in modo repentino, questi parametri. I processi di liberalizzazione dei commerci avanzano attraverso trattative settoriali tra paesi avanzati e in via di sviluppo. Europa, Usa e Giappone sono molto cauti nel liberalizzare i beni agricoli e nel ridurre le sovvenzioni a sostegno del settore. Gli Usa, almeno prima dell’era Obama, si opponevano all’eliminazione protezionista di alcuni comparti industriali ed al cambiamento delle norme sull’immigrazione. La Cina, in modo particolare, è un paese in via di sviluppo solo sulla carta rappresentando ormai la seconda economia al mondo a supporto della quale impiega strumenti convenzionali e non.

I negoziati vedono richiedere, da parte dei paesi avanzati, maggiori standard lavorativi ed ambientali, norme più severe sugli investimenti esteri, ecc.; temi giudicati non prioritari dai paesi in via di sviluppo che temono limitazioni ai loro progetti industriali. Gli accordi siglati, sia in via bilaterale che multilaterale, sono certamente positivi anche se difficilmente contengono le spinte sperequative tipiche del mercato globalizzato. Il benessere economico e sociale di uno Stato è considerato strategico e da difendere, a qualsiasi costo, perché alla base dello svolgimento regolare della vita democratica. La guerra commerciale è sempre stata praticata precedendo quella classica. Pensiamo alle guerre commerciali anglo-tedesche alla base dei timori descritti nella principale opera di Norman Angell, La grande Illusione (The Great Illusion), e a quelle in corso tra l’Unione Europea e la Cina in relazione alle nuove tecnologie, ai marchi ed ai brevetti.

La SMEs in Europa

Secondo l’Unione Europea possiamo classificare tre tipologie di SMEs, Small and Medium-sized Enterprises (in Italia conosciute come PMI):

• micro imprese, fino a 9 persone impiegate;

• piccole imprese, dalle 10 alle 49 persone impiegate;

• medie imprese, dalle 50 alle 249 persone impiegate.

Nel 2010 in Europa c’erano quasi 20,8 milioni di PMI, Tabella 1, di cui 19,2 milioni (o il 92,1 % di tutto il business Europeo)

erano Micro imprese con meno di 10 dipendenti. Le Piccole (Small) imprese rappresentavano il 6,6% del totale, con 1,3 milioni, e le Medie (Medium) imprese solo 1,1 % del totale, con 0,2 milioni. Le SMEs, seppur di piccole dimensioni, rappresentano una delle maggiori opportunità di impiego nel settore privato, 66,9% degli occupati per oltre 87 milioni di lavoratori, e con il 58,4%

del GVA (Gross-value Added) prodotto: una grande risorsa economica. Le grandi imprese (Large) sono 43.000, lo 0,2% del totale, impiegano il 33,1% del personale e generano il 41,6% del GVA 2.

Questi numeri fanno pensare. La SMEs ha un grande valore, sia per l’Italia che per l’Europa pur con importanti differenze, in termini di economia reale e di prospettive di sviluppo.

In quali settori operano queste imprese? Come possiamo notare, nella Tabella 2, principalmente le Micro e le Small operano nel settore immobiliare, delle costruzioni e del commercio, quasi 15 milioni, mentre le Medium nel settore della manifattura, che è comunque il settore principale anche della Large.

In Europa emergono tre diversi gruppi di SMEs. Un primo gruppo, composto da Austria, Germania, Lussemburgo, Malta, Romania, Svezia e Regno Unito che cresce sia in termini di GVA che di personale impiegato. Un secondo gruppo, composto da Grecia, Irlanda, Spagna, Lituania e Lettonia che ha una crescita negativa di GVA e di personale impiegato. Infine, un terzo gruppo che esprime una crescita in termini di GVA ma non di personale impiegato ed è composto da Belgio, Bulgaria, Cipro, Repubblica Ceca, Danimarca, Estonia, Francia, Ungheria, Italia, Olanda, Polonia, Portogallo, Slovakia e Slovenia. Questi dati dovranno però essere aggiornati e rapportati agli indicatori economici del 2012 che, purtroppo, non promettono nulla di buono con una forte mortalità giornaliera di attività economiche.

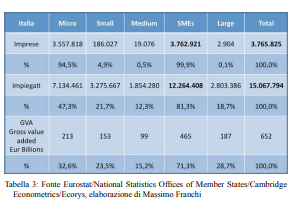

La SMEs in Italia

Il rapporto della Commissione Europea3 evidenzia come l’Italia sia principalmente guidata dal segmento delle Micro imprese, anche se negli ultimi anni si è registrata una crescita delle Medium. La SMEs in Italia rappresenta il 99,9% del totale con una forte prevalenza nel settore manifatturiero per le Small e Medium, mentre le Micro sono più concentrate nei servizi, nel commercio e nel settore immobiliare.

Tra il 2003 e il 2011 sono state le Small e le Medium ad essere più dinamiche con crescite maggiori rispetto alle Micro ed alle Large. Rispetto alla media UE le SMEs italiane, nel periodo 2005-2011, registrano basse performance, SBA profile, in:

• accesso alle fonti di finanziamento;

• imprenditorialità;

• seconda opportunità;

• internazionalizzazione.

Positiva è la crescita ottenuta nell’area competenze ed innovazione che potrebbe raggiungere nel breve la media europea.

A questi temi il governo italiano in carica nel 2010 avrebbe dovuto porre rimedio4 con uno specifico provvedimento di crescita che prevedeva un incremento dell’1% del PIL e la creazione di 50.000 nuovi posti di lavoro nel periodo

2010-2013.

Le performance sono invece in linea alla media europea per:

• il pensare, anzitutto, in piccolo;

• la responsabilità amministrativa;

• gli appalti pubblici e sostegno statale;

• il mercato interno.

Il comparto delle Large, quello teoricamente più significativo nella competizione globale, è costituito da c.a. 3000 imprese, Tabella 3, che occupano il 18,6% di persone e generano un GVA del 28,7%.

L’impatto delle Micro è più alto che in Europa con effetti anche sull’occupazione: il 47,3% degli occupati contro il 29,8% della media UE-27. Questa polverizzazione, rappresentata nella tabella 3, evidenzia possibili problemi di competitività nel mondo globalizzato ed anche un punto di debolezza. Nella lotta che porta ogni Stato/Nazione a difendere i campioni nazionali può risultare difficile per l’Italia, a corto di risorse economiche, capire quali aziende supportare e come farlo. Dobbiamo anche considerare che la crisi 2007-2012 ha spinto, e sta spingendo, molte imprese italiane a delocalizzare ad Est (Bulgaria, Polonia, Romania e Ungheria) sia per produzioni a basso costo che per produzioni di qualità: è la fine del capitalismo molecolare? Sicuramente, dopo le fasi iniziali di deregulation indiscriminata, nell’Est Europa le imprese possono trovare un bacino di lavoratori specializzato, e a basso costo, cui si abbina quello molto allettante dei nuovi consumatori. Per terminare, i valori registrati nel primo semestre 2012 dalle aziende italiane quotate in borsa: la galassia Finmeccanica, azienda leader a livello mondiale nel settore della difesa, è arrivata a valere, ad agosto 2012, meno di 2 miliardi di euro con forti rischi di scalate ostili da parte di speculatori e di stati stranieri (tramite i fondi sovrani). Il passaggio dalla golden share al golden asset ed al golden power5 rappresenta per l’Italia un’importante novità tesa a proteggere le aziende “portatrici di interessi essenziali per la difesa e sicurezza nazionale”, con possibilità di adattare l’intervento governativo, caso per caso, non solo in riferimento ad aziende pubbliche ma anche ad imprese private non quotate. Infatti, è sufficiente che il ministro della Difesa segnali al Presidente del Consiglio dei Ministri l’esistenza di una “minaccia di grave pregiudizio agli interessi essenziali della difesa e sicurezza nazionali” per tutelare il sistema imprenditoriale italiano. La segnalazione da parte del ministero della Difesa fa ben comprendere sotto quale area di competenza, anche per le imprese private altamente tecnologiche, vada ricondotto un tema così sensibile.

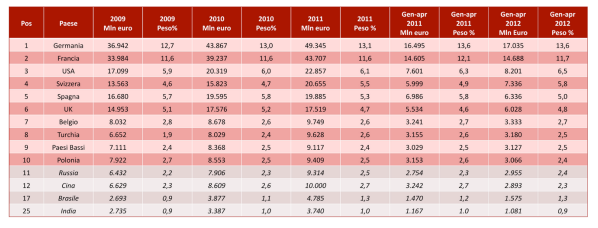

Dove vanno e da dove provengono gli investimenti in Italia Normalmente un dato significativo per verificare la capacità di attrarre investitori, il grado di affidabilità raggiunto nei mercati internazionali e l’interesse del business specifico è rappresentato dagli IDE, Investimenti Diretti Esteri. Quando un paese ha alti flussi di capitali in entrata si dice che sia competitivo e si festeggia. Quando però gli investimenti diretti in Italia, nel 2011 a quota 33,1 miliardi di dollari contro i 9,2 miliardi del 2010, triplicano e superano quelli della Germania, arretrata a 32,3 miliardi di dollari contro i 46,1 miliardi del 2010, qualche domanda sorge spontanea.

Arrivati a questo punto della crisi, a tutte le considerazioni sopra elencate, occorre aggiungere l’ottimo affare che può fare un investitore estero acquistando in Italia aziende a prezzi scontati grazie a valori azionari bassi o a problemi di credit crunch per le PMI: è vero, significa comunque che l’impresa in oggetto ha un valore reale ma il rischio che questo valore possa essere smembrato e portato fuori è altissimo.

Come mai le multinazionali straniere fuggono dall’Italia,

giudicando il paese sulla via del declino e poco interessante, mentre nello stesso tempo investitori acquistano le nostre

imprese?

Gli investitori internazionali hanno volto la loro attenzione principalmente al Regno Unito, che è passato da 51,8 miliardi di dollari a 77,1 nel 2011, e in Francia, passata da 33,9 miliardi di dollari a 40,0 nel 2011.

Mentre gli investitori che hanno puntato sul Regno Unito hanno acquistato nuove attività, quelli che hanno scommesso sull’Italia hanno acquistato imprese già conosciute con una tecnologia o una clientela consolidata. Alcune imprese o

banche resteranno sicuramente in Italia ma altre, probabilmente dopo la fase iniziale di integrazione, si ridurranno a filiali commerciali o produttive che risponderanno al quartier generale collocato all’estero. Come abbiamo visto in passato

con le banche, ora in mani straniere, la perdita del quartier generale genera impoverimento per il paese e per i sistemi economici locali. Fino al 2004 gli investimenti delle imprese italiane erano diretti principalmente nei grandi e stabili mercati dell’Europa continentale: Francia e Germania. Seguiva la Gran Bretagna, con Spagna, Romania, Tunisia e Polonia. È da segnalare che anche in questo comparto qualcosa è cambiato, configurando però i tratti della delocalizzazione.

Anche la quota dell’Italia sull’export mondiale6 è calata negli anni passando da un 4% nel 2003, con il 7° posto nel mondo, ad un 2,9% del 2011, 8° posto nel mondo, che diventa un tendenziale 2,7% nei primi due mesi del 2012, con un 9° posto nel mondo. Come conseguenza della crisi è diminuito anche l’import: da un 3,9% nel 2003, con un 7° posto nel mondo, ad un 2,9% nel 2011, con un 8° posto nel mondo, ad un tendenziale 2,6% nel 2012, con un 10° posto nel mondo.

Consideriamo che negli anni la Cina è arrivata ad ottenere un 10,4% sul totale mondiale, prima in assoluto, mentre gli Usa

sono arretrati ad un 8,1%. In Europa la Germania primeggia con un 8,1% mentre la Francia è calata al 3,3%.

Il nostro 2,9% dell’export sul totale mondiale è fatto principalmente dai distretti industriali: calzature e pelli, mobili, vetro e ceramica, macchinari meccanici e abbigliamento. Siamo scomparsi negli apparecchi elettronici ed in grossa difficoltà negli autoveicoli.

I principali paesi in cui l’Italia esporta sono, rispettando la classifica, la Germania, la Francia, gli Stati Uniti, la Svizzera e la Spagna (Tabella 4). Per quel che riguarda il BRICS la Russia si trova all’11° posto, la Cina al 12° posto, il Brasile al 17° posto, l’India al 25°, il Sud Africa oltre il 30° posto.

Megadiplomazia e Relevant Information

Per conquistare nuovi mercati occorre possedere le informazioni necessarie: tutti, anche le PMI italiane e non solo i campioni nazionali, hanno la necessità di raccogliere, elaborare ed utilizzare le informazioni per prendere delle decisioni o generare delle attività. Nella logica del Sistema Qualità, ben conosciuta in ambito aziendale, occorre verificare i risultati per innescare quel processo di miglioramento continuo che permette all’organizzazione di evolversi nel tempo.

La proposta di valore di un paese, value proposition, sarà l’obiettivo del competitor che dovrà lottare per non perdere terreno, cercando di capire quali possono essere le opportunità, anticipando le mosse dell’avversario e riducendo il fattore di rischio del proprio patrimonio, soprattutto del capitale intellettuale, vero intangible asset.

Il problema si pone quando un paese non riesce più a fare “sistema”: se la pubblica amministrazione non è efficiente come può competere su scala internazionale e supportare adeguatamente il sistema produttivo7 ?

Siamo di fronte a tempi di forti resistenze al cambiamento nelle quali una classe dirigente cristallizzata, ed anacronistica, rischia di frenare l’intero volano economico e penalizzare pesantemente le generazioni future.

Il sistema di Intelligence Economica dovrebbe fornire adeguate informazioni all’attenzione dei policy maker, politici e rappresentanti delle aziende considerate campioni nazionali da difendere (non solo il comparto Large). Può accadere però, come per l’apparato industriale italiano, che ci si trovi di fronte a migliaia di piccole e medie imprese che spesso competono nel mondo, in settori strategici, contro i colossi degli altri paesi, magari organizzati in public company. Come comportarci e come fare buona Intelligence Economica?

WikiLeaks ha minato le basi della diplomazia generando attriti tra paesi alleati che si sono visti pubblicare informazioni riservate o perlomeno ritenute tali. La diplomazia, da sempre al lavoro secondo rigidi cerimoniali, corre però ben altri pericoli e si dimostra oggi insufficiente per governare il mondo. L’accesso all’informazione ed alla tecnologia di milioni di persone, di qualsiasi ceto sociale, permette lo scatenarsi di cambiamenti reali. Ogni persona nel mondo è in grado, o lo sarà a breve, di perseguire i suoi fini attraverso una molteplicità di interconnessioni informatiche e tecnologiche che potranno generare infinite comunità. Si tratta di un “bricolage di movimenti, esperimenti di governo, network, regolamenti soft e tutti gli altri sistemi che possono emergere a livello locale, regionale e globale”8. Sarà un mondo nel quale istituzioni governative, aziende, organismi no profit, comunità locali, gruppi di persone online coesisteranno all’insegna del pragmatismo.

Questa complessità potrà essere governata dalla megadiplomazia 9 , intesa quale sistema che sta all’incrocio di questo network globale nel quale la risoluzione dei problemi sarà demandata a coalizioni di attori che coopereranno, anche in modo volontario, per raggiungere obiettivi specifici e pragmatici.

In questo scenario l’Intelligence Economica diventa non solo fondamentale ma risorsa necessaria per sopravvivere; occorre fare in modo che almeno un attore dello Statonazione possa trovarsi al tavolo che conta e rappresentare gli interessi della cittadinanza, o della maggior parte della stessa.

Alla megadiplomazia si associano le Relevant Information le quali richiedono un approccio ed una gestione nuova, globale, che vede la priorità all’utente come tratto principale e la ricerca di fonti grezze, aperte ed esterne al sistema, come necessità.

L’Intelligence Economica, per deformazione settoriale, sembra essere più flessibile nell’affrontare i nuovi rischi rispetto alle rigidità dell’Intelligence Militare. “L’Intelligence economica deve trattare soprattutto di incertezze, ha un campo d’azione molto più ampio e differenziato, una ricca gamma di operatori pubblici e privati per la raccolta e l’analisi delle informazioni, e diversi utilizzatori”10.

Idee per un’Intelligence Economica a basso costo

In questo particolare momento storico sono pochi gli Stati che non hanno problemi di bilancio. Le grandi democrazie occidentali, prima fra tutte l’Italia, devono rivedere la spesa pubblica, spending review, operando tagli che colpiscono il sistema sociale, welfare, generando attriti e spinte antagoniste.

Anche i ministeri della Difesa e degli Interni dovranno sottoporsi ad una forte dieta dimagrante: strutture create secondo logiche passate non sono in grado di contrastare le minacce emergenti o semplicemente costano troppo e sono al di sopra delle nostre possibilità.

La domanda centrale è: come potenziare l’Intelligence Economica e sostenere la competitività del sistema paese, preservare il benessere dei cittadini e lo svolgimento dell’attività democratica? Defence of Small and Medium Companies11 In Italia oltre il 71% del valore aggiunto è generato dalle PMI; questo dato impone che si operi una discriminazione e che si supporti, realmente e non solo a parole, le aziende che rappresentano, pur con le loro piccole dimensioni, punte di eccellenza.

Come possiamo identificarle?

Una risposta la troviamo nella fonte del valore di queste imprese, cioè nei loro intangible asset. Fatturato, numero dei dipendenti, margine, certificazione ISO, partecipazione

a fiere, sono indicatori poco significativi della capacità di competere.

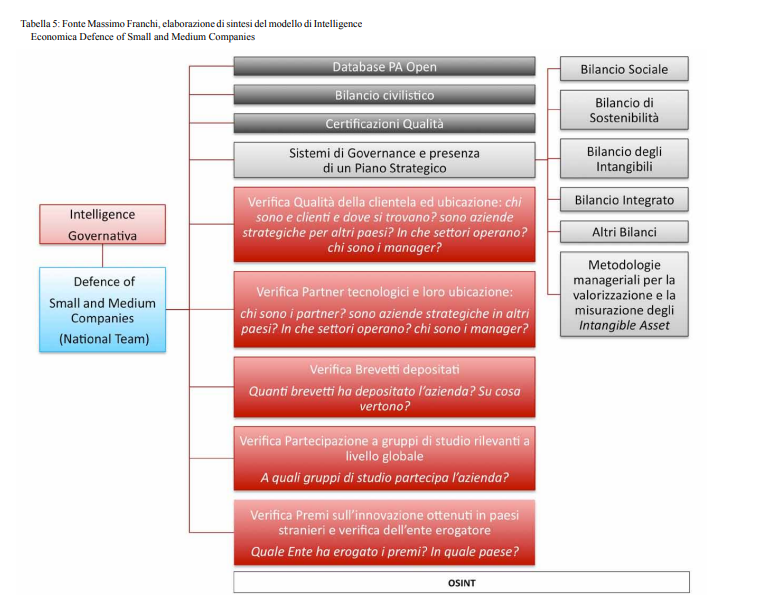

Invece, è fondamentale conoscere a quali clienti si vende nel mondo, sapere chi sono i partner/fornitori di tecnologia, elencare quanti brevetti sono stati depositati e su cosa, valutare a quali gruppi di studio mondiali si partecipa e se si sono ottenuti premi sull’innovazione nei paesi stranieri. E ancora, diventa interessante considerare le ore di formazione erogate al personale per monitorare la capacità di attirare talenti, capire se sono presenti piani strategici e studiarne il contenuto. Molto spesso da queste osservazioni può emergere che una PMI italiana, magari con fatturato di qualche milione di euro, è stata premiata da un Ministero straniero, oppure che è la prima fornitrice di un particolare componente per un importante costruttore americano o che nel piano strategico prevede di triplicare il fatturato, tramite un’acquisizione, divenendo l’organizzazione di riferimento per gli stakeholder di un territorio. Il progetto Defence of Small and Medium Companies propone agli organi statali deputati al controllo ed alla valutazione delle imprese da difendere e finanziare, parliamo delle Piccole e Medie imprese in quanto i campioni nazionali Large sono già ben identificati anche se non monitorati nel dettaglio (si pensi al fiasco del sistema di Governance di Finmeccanica), un modello di valutazione integrata, e centralizzata, che punti a superare le lacune presenti nei normali documenti pubblici, ed obbligatori per legge, per cogliere le reali potenzialità di sviluppo dell’impresa e definire, soprattutto nei momenti di crisi, quale azienda è meritevole di sostegno e di protezione per l’alta capacità, prospettica, di generare valore complessivo, in Italia, negli anni futuri (Tabella 5).

Il modello serve per ricercare la PMI che è, o potrebbe essere, un potenziale campione nazionale del domani, in un sistema imprenditoriale come quello italiano in cui tale dimensione di azienda è storicamente preponderante con oltre dodici milioni di persone occupate. Inoltre, il modello ha l’obiettivo di non disperdere risorse pubbliche, e quindi denaro di tutti, nel mare delle SMEs, si tratta di oltre 3,7 milioni di aziende, focalizzando l’attenzione solo sulle imprese Piccole e Medie, dai 10 ai 249 dipendenti per gli standard europei, ed escludendo a priori le Micro, con meno di 10 dipendenti.

L’esclusione delle Micro imprese, sotto i dieci dipendenti, è dovuta ad un fattore dimensionale e organizzativo: si tratta, nella maggior parte dei casi, di realtà imprenditoriali con scarso utilizzo di tecnologia, pochi investimenti in ricerca e sviluppo, nessuna ossatura manageriale, poca propensione all’internazionalizzazione, presenza preponderante della famiglia nella forza lavoro e nessuno strumento di Governance.

Defence of Small and Medium Companies vuole generare un modello di intelligence economica che superi le pessimistiche considerazioni che vedono il sistema imprenditoriale italiano piegato alla globalizzazione, che spazzerà via le PMI in quanto la loro dimensione è poco significativa per la competizione in atto, andando invece a valorizzare le imprese che pur con organizzazioni ancora in fase di sviluppo rappresentano “cavalli da corsa” su cui puntare per ottenere un ritorno dell’investimento a beneficio di tutta la società italiana.

Il progetto Defence of Small and Medium Companies si implementa attraverso l’OSINT (Open Source INTelligence). “Se l’informazione è precisa all’85%, tempestiva e condivisibile, è secondo me molto più utile di un compendio di documenti classificabili come segretissimi, troppo abbondanti, in ritardo e che necessitano di una cassaforte e tre ufficiali di sicurezza per poterli spostare sul campo di battaglia”12. Questa frase racchiude tutte le potenzialità e la flessibilità delle fonti aperte. Si tratta di informazioni del settore privato che possono aiutare a reperire dati in paesi in via di sviluppo o “non coperti”, in organizzazioni non governative e nel mare di Internet. Anche l’OSINT prevede il processo di selezione, analisi e presentazione del materiale informativo in tempi rapidi. La bontà dell’OSINT, utilizzato massicciamente dalle aziende multinazionali, sta nel fatto che le informazioni sono ottenute con mezzi etici e legali, dunque facilmente fruibili e condivisibili nel quotidiano. L’OSINT, da distinguere rispetto all’OSIF (grandi quantità di informazioni multilingue e multimediali raccolte per essere rielaborate), permette di conoscere chi possiede la conoscenza e di sapere dove cercare; non si tratta di semplici articoli di giornale o di pezzi presi da Internet ma di fonti associate, di un metasistema complesso la cui mappa deve essere conosciuta dai produttori e dagli utenti di Intelligence. Un metasistema con costi competitivi le cui risposte dovrebbero essere fornite al più basso costo possibile. Ricordiamo, brevemente, alcune caratteristiche dell’OSINT13:

• Fonte Aperta non significa gratuita;

• L’OSINT dovrebbe avere una propria identità (come nel business) ed essere trattato al pari delle altre discipline di intelligence;

• L’OSINT fa risparmiare denaro pubblico;

• L’OSINT moltiplica il valore delle risorse già in possesso del settore pubblico.

PMI e responsabilità sociale

Il tema centrale della proposta resta quello di spingere le imprese PMI ad avere, ed allargare se già presente, un sistema di Governance attraverso un approccio, che pur partendo dalle piccole dimensioni dell’impresa, sia non solo verticale ma anche orizzontale. Certamente una comunicazione delle informazioni, rivolta agli utenti interni dell’organizzazione ed a quelli esterni con cui entra in contatto, faciliterà l’allineamento strategico e porterà benefici alla società nel suo complesso. Far ragionare la PMI sulla responsabilità sociale d’impresa potrebbe essere un obiettivo utopistico ma occorre considerare che la CSR, Corporate Social Responsibility, si compone:

• della responsabilità economica (comprende le attività originate dall’accadimento economico- finanziario);

• della responsabilità ambientale (il grado di capacità aziendale nel governo di variabili e dell’impatto ambientale dell’attività);

• della responsabilità sociale (azioni dell’impresa verso le persone e la comunità, il tutto inteso in senso ampio, gli Stakeholder).

Il mix di questi tre elementi genera la responsabilità sociale d’impresa. Molte aziende, soprattutto quelle a capitale pubblico e di grandi dimensioni, realizzano da anni il bilancio sociale o il bilancio di sostenibilità (è più ampio ed include l’aspetto ambientale). Il fil rouge di questo lavoro sta invece nella proposta di questi strumenti alla PMI italiana caratterizzata dalle seguenti particolarità:

• controllo familiare;

• management familiare;

• assenza di manager intermedi e di delega per responsabilità;

• numero di dipendenti medio tra i 30 e i 150;

• tendenza a non comunicare la vita aziendale;

• necessità di internazionalizzazione;

• necessità di strumenti di Governance.

Solo una Governance Politica aperta al cambiamento e strutturata potrà consentire al sistema produttivo italiano di continuare a competere nel mondo. La sfida in atto è nuova e complessa allo stesso tempo. Sono necessari approcci e strumenti di Intelligence Economica che permettano di selezionare dove puntare le risorse, sempre scarse, per ottenere il massimo risultato di ritorno non solo in termini di profitti ma anche di benessere sociale ed ambientale. ■

image @iStock-154361443-Sashkinw

- 1 Ferdinando Targetti e Andrea Fracasso, Le sfide della globalizzazione, Francesco Brioschi Editori, anno 2008, pag. 58.

- 2 Annual Report on EU SMEs 2010/2011.

- 3 SBA Fact Sheet 2010/11.

- 4 Direttiva del Presidente del Consiglio dei ministri 4 maggio 2010 (National strategy to implement the SBA).

- 5 Iniziativa del Governo Monti integrativa della legge n. 56 sulla Golden Share dell’ 11 maggio 2012.

- 6 Fonte: elaborazione Osservatorio Economico Ministero Sviluppo Economico su dati FMI-DOTS lug-2012.

- 7 Secondo Vincenzo Boccia, vice presidente Confindustria e presidente Piccola Industria, i debiti della pubblica amministrazione nei confronti delle imprese ammontano a 100 miliardi di euro, IlSole24ore 10 agosto 2012.

- 8 Parag Khanna, Come si governa il mondo, Fazi Editore, anno 2011, pag. 311

- 9 Parag Khanna, Come si governa il mondo, Fazi Editore, anno 2011, pag. 34.

- 10 Carlo Jean e Paolo Savona, Intelligence Economica, Rubbettino, anno 2011, pag. 53.

- 11 Il progetto Defence of Small and Medium Companies è distintivo rispetto allo SMEs della UE in quanto focalizza il progetto sulla piccola e media impresa italiana.

- 12 Robert David Steele, Intelligence, Spie e segreti in un mondo aperto, Rubbettino, anno 2002, pag. 189.

- 13 Robert David Steele, Intelligence, Spie e segreti in un mondo aperto, Rubbettino, anno 2002, pag. 203.